Dengan cadangan batubara terbesar kelima di seluruh dunia dan diklasifikasikan sebagai konsumen terbesar kedua, batubara tetap menjadi sumber energi kritis di India. Sekitar 74 persen pembangkit energi India tergantung pada pembangkit listrik termal (TPP), yang didorong oleh batubara, yang menggarisbawahi kebutuhan akan industri batubara yang kuat dan berkelanjutan.

Sementara produksi nasional telah menunjukkan daya tarik yang baik dalam beberapa tahun terakhir, perlu untuk lebih meningkatkan produksi untuk mengurangi ketergantungan impor.

Gambar penawaran permintaan

Permintaan Batubara India telah menyaksikan peningkatan yang signifikan dalam tiga tahun terakhir, tumbuh lebih dari 20 persen, dari 1.027,22 juta ton (MT) pada tahun 2021-22 menjadi 1.237,54 MT pada 2023-24, menurut data terbaru dari Kementerian Batubara dan Tambang. Tahun fiskal saat ini, 2024-25, telah mendaftarkan 786,64 TM permintaan batubara hingga November 2024, yang mewakili 63,5 persen dari total tahun sebelumnya. Peningkatan permintaan batubara yang konstan telah ditandingi oleh peningkatan konstan dalam pasokan nasional, tetapi tetap saja, ketergantungan impor tetap menjadi masalah.

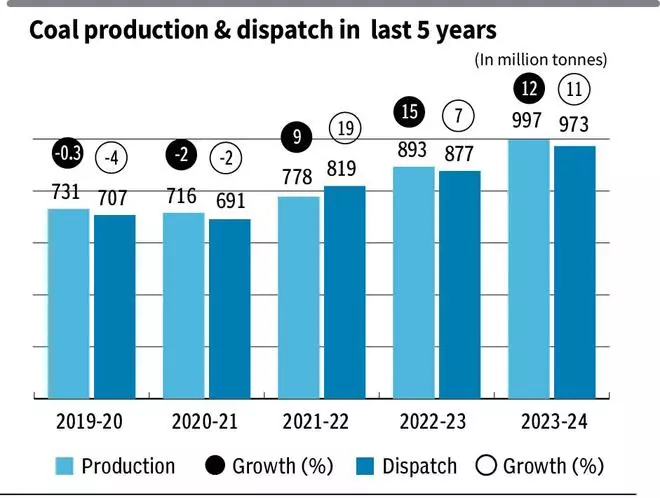

Pada 2021-22, India menghasilkan 819,21 TM batubara, yang tumbuh 7,1 persen menjadi 877,37 TM pada 2022-23 dan meningkat bahkan lebih dari 10,9 persen menjadi 973,01 TM pada 2023-24. Ini mewakili peningkatan umum 18,8 persen dalam tiga tahun. Pada tahun fiskal saat ini, pasokan batubara nasional telah mencapai 657,12 TM pada bulan November, yang merupakan 67,5 persen dari total terakhir, menunjukkan ritme produksi yang baik yang dapat melebihi catatan sebelumnya pada akhir tahun fiskal.

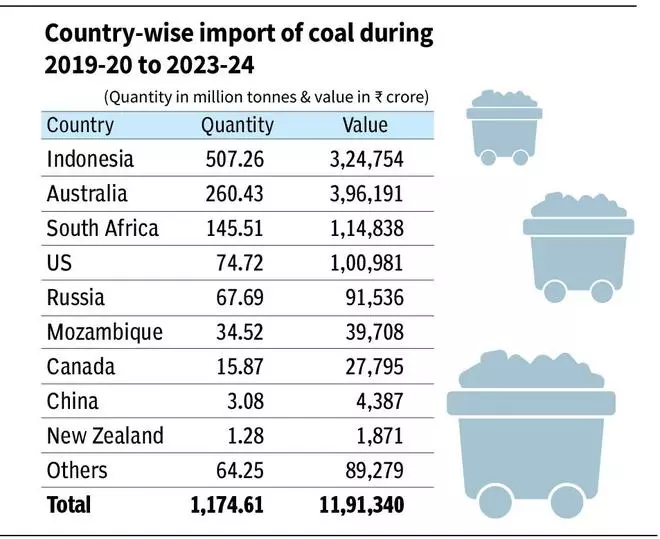

Pada saat yang sama, impor meningkat dari 208,63 TM pada 2021-22 menjadi 237,67 MT pada 2022-23, menandai peningkatan 13,9 persen dan naik menjadi 264,53 TM pada 2023-24, pertumbuhan 11,3 persen. Namun, tahun fiskal saat ini mencerminkan potensi perubahan dalam tren ini. Pada November 2024, impor batubara adalah 129,52 TM, hanya di bawah 50 persen dari total sebelumnya.

Kontribusi batubara domestik terhadap kombinasi pasokan umum telah terus meningkat. Pada tahun 2021-22, produksi nasional mewakili 79,7 persen dari total pasokan batubara, sementara impor mewakili 20,3 persen. Hubungan ini tetap cukup stabil dalam dua tahun ke depan, dengan batubara domestik yang mencakup 78,7 persen dan 78,6 persen dari total penawaran masing-masing di 2022-23 dan 2023-24. Namun, pada tahun 2024-25 (hingga November), proporsi batubara nasional telah meningkat menjadi 83,6 persen, sementara impor telah menurun menjadi 16,4 persen.

Terlepas dari pertumbuhan konstan pasokan nasional, peningkatan permintaan batubara meningkatkan kekhawatiran tentang dampak lingkungan, terutama ketika India mendorong tujuan energi terbarukannya. Terlepas dari promosi energi terbarukan, pertumbuhan yang cepat dalam permintaan listrik memastikan bahwa energi termal akan terus menjadi komponen penting dari kombinasi energi India, dengan partisipasinya di 55 % untuk 2030 dan 27 persen pada tahun 2047. Studi integral memperkirakan bahwa Permintaan batubara akan naik menjadi sekitar 1.462 TM pada tahun 2030 dan akan meningkat bahkan lebih menjadi 1.755 TM pada tahun 2047.

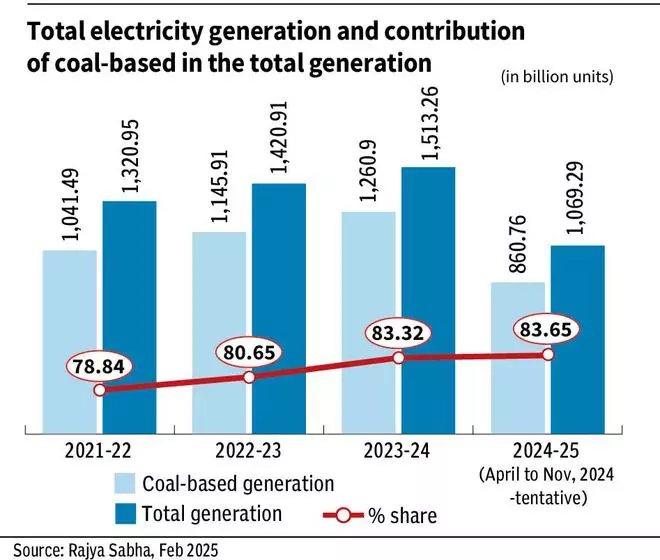

Menyeimbangkan kebutuhan akan batubara dengan komitmen keberlanjutan tetap menjadi tantangan yang signifikan. Data menunjukkan bahwa partisipasi pembangkit listrik berdasarkan batubara lebih dari 80 persen dalam tiga tahun terakhir.

Sumber Energi Kritis

Untuk memenuhi tujuan ini, pemerintah pusat menetapkan tujuan. Data yang disajikan oleh Kementerian Batubara di Rajya Sabha mengungkapkan bulan ini tujuan produksi batubara selama lima tahun ke depan, dikategorikan di Coal India Limited (CIL), Singareni Collieries Company Limited (SCCL) dan sumber -sumber tawanan dan sumber lainnya. Tujuan mengungkapkan peningkatan konstan dari 2024-25 hingga 2029-30. Tujuan total produksi meningkat dari 1080 TM pada 2024-25 menjadi 1533,04 MT pada 2029-30, yang mencerminkan peningkatan 41,9 persen dalam lima tahun.

CIL mendominasi dengan kontribusi 6013 TM, yang terdiri sekitar 75,7 persen dari total tujuan. Tujuan produksi tahunannya tumbuh secara konsisten, mulai dari 838 TM pada 2024-25 dan mencapai 1131 TM untuk 2029-30. Kontribusi SCCL minimal, dengan total 470 TM selama lima tahun, meningkat sedikit 72 TM menjadi 82 TM. Sebaliknya, sumber captive dan lainnya menunjukkan pertumbuhan yang signifikan, berkontribusi dengan 1462,12 TM (18,4 persen dari total), dan tujuannya hampir dua kali lipat dari 170 TM pada 2024-25 hingga 320,04 MT pada 2029-30.

Data ini menunjukkan ketergantungan yang meningkat pada sumber -sumber captive dan lainnya, yang mencerminkan inisiatif kebijakan untuk mendesentralisasi produksi batubara dan meningkatkan partisipasi swasta. Sementara CIL tetap menjadi wajib pajak utama, tingkat pertumbuhannya lebih rendah dibandingkan dengan sumber captive dan lainnya, yang menunjukkan perubahan bertahap dalam strategi produksi batubara India.

Impor substitusi

Komite antar-menteri (BMI) telah dibentuk di Kementerian Batubara pada tahun 2020 untuk penggantian impor batubara. Dalam instruksi IMC, Kementerian Batubara telah mengembangkan sistem data impor untuk memungkinkan Kementerian melacak impor batubara. Upaya dilakukan untuk menjamin lebih banyak pasokan batubara nasional.

Untuk meningkatkan produksi batubara nasional untuk mencapai cibiran diri dan mengurangi impor batubara, pemerintah telah mengambil inisiatif yang mencakup otorisasi dari jendela individu, amandemen tambang dan mineral (pengembangan dan regulasi), 1957, untuk memungkinkan tambang yang ditahan untuk menjual hingga 50 persen dari produksi tahunannya setelah memenuhi persyaratan pabrik akhir, produksi melalui mode MDO, penggunaan teknologi produksi massal, Proyek baru dan perluasan proyek yang ada dan pelelangan blok batubara ke blok batubara. Perusahaan/PSU untuk penambangan komersial. Selain itu, 100 persen investasi asing langsung (FDI) juga telah diizinkan untuk penambangan komersial.

{kind=link}